En el Norte Grande, de las diez provincias que conforman la región, solamente dos tienen niveles de morosidad inferiores al 30%. En esta parte del país, el Chaco aparece en tercer lugar por el porcentaje de deudores en mora tardía, con datos de abril de este año relevados por la Consultora Analytica, en base a información oficial de la Central de Deudores del Banco Central de la República Argentina (BCRA).

Según el estudio, en abril volvió a aumentar la irregularidad en la cartera de crédito a las familias hasta el 15,4% considerando al sistema financiero ampliado, es decir, incluyendo a las fintech (billeteras virtuales) y también otros ítems.

De acuerdo con datos que se toman del BCRA, de los 19,8 millones de deudores, más de 5,3 millones se encuentran en mora tardía (atraso de más de 90 días), lo que representa el 26,9% del total.

Desagregando la información, de quienes sólo tienen deudas con bancos, el 19,2% es moroso; mientras que en los endeudados únicamente con fintech, el ratio llega al 28,9%.

En su análisis, la consultora revela que la situación es más crítica en las provincias del norte y en los jóvenes de 18 a 30 años, donde la morosidad roza el 40%, en línea con el deterioro laboral de esta franja.

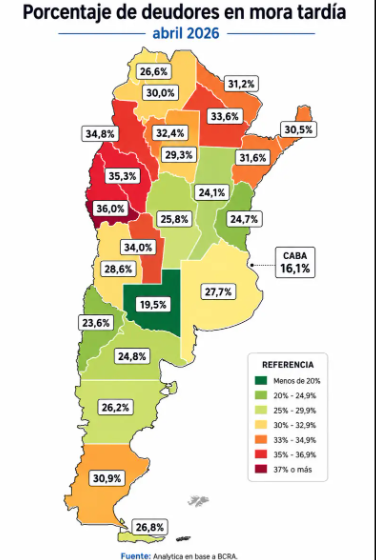

Según los datos del mapa de abril de 2026, las provincias que presentan los niveles más altos de morosidad (es decir, de deudores en mora tardía) son principalmente las de la región de Cuyo y el Norte argentino. Así, las cinco jurisdicciones con los porcentajes más elevados son: San Juan, 36,0%; La Rioja, 35,3%; Catamarca, 34,8%; San Luis, 34,0% y Chaco, 33,6%.

Otras provincias que también superan el umbral del 30% de morosidad son Tucumán (32,4%), Corrientes (31,6%), Formosa (31,2%), Santa Cruz (30,9%), Misiones (30,5%) y Salta (30,0%).

Ricardo Delgado, director de la consultora, explicó en la radio porteña Urbana Play que el informe contiene datos de endeudamiento con entidades bancarias, con billeteras virtuales, con casas de electrodomésticos y con fideicomisos financieros. "Hay más de 5 millones y medio de personas que están endeudadas por fuera del sistema bancario", reflejó.

El economista advirtió que se trata más de "un problema de ingresos que de voluntad de pago". "Hay un problema claro en aquellos segmentos medio-bajos que tomaron deuda para financiar gasto corriente y que ahora se encuentran en dificultades de poder pagar", agregó.

Geográficamente y por edad, alertó que "casi el 40% de los jóvenes que tienen deudas, las tienen en mora tardía". "Eso tiene que ver con el menor acceso de los jóvenes al mercado laboral, un fenómeno argentino pero también internacional, y con los menores niveles de salarios", expuso. A la vez, marcó que "hoy, el acceso digital a muchos jóvenes les facilita tomar deudas que, en muchos casos, se vuelven impagables".

Ampliando el análisis a otros segmentos etarios, Delgado reveló que "los jubilados de más de 70 años tienen menos del 10 o 15% de deudas en condiciones irregulares".

Por otra parte, observando la distribución geográfica de los deudores en mora, reveló que "la zona más compleja es el norte argentino". Pero también algunas cuyanas, ya que San Juan es la que presenta "la situación de mayor complejidad", indicó, con niveles por encima del 30%, duplicando lo que ocurre en CABA, que presenta un 16,1% de deudores en mora tardía, dado que allí se concentra la población con mayores niveles de ingresos.

"Es una buena radiografía de la asimetría o de la heterogeneidad de la distribución en los ingresos", resumió Delgado.

A la vez, consideró que Neuquén presenta "una mora relativamente baja del orden del 23%, pero muestra niveles de deuda en promedio elevados por persona". Al respecto, planteó: "Eso tiene que ver con algunos efectos, a priori, vinculados al desarrollo de Vaca Muerta sobre los ingresos de aquellos sectores que trabajan en esa industria, pero el resto, los sectores vinculados a los servicios, al comercio, no tienen ese nivel de ingresos, lo que hace que el nivel el general de precios en esas economías suba. Es una provincia cara en términos del nivel absoluto de precios, lo que hace que esa gente tenga que tomar deuda para poder alcanzar esos bienes y servicios".

Entre 400.000 y más de 1.100.000 pesos

Otro dato relevante del informe es la mediana de la deuda, es decir, el nivel que está justo en el medio tomando a todas las provincias analizadas. "En Tierra del Fuego, que es la mayor, es de $ 1.126.000. Y la más baja está en Formosa, con $ 457.000", precisó.

Tel fijo: 03482468456

Celular: 3482607365 (claro)

Email: [email protected]

Raúl Enrique Dubouloy

Dr Ortiz N 759 (3580)

Villa Ocampo - Provincia de Santa Fe